スシローの株価が暴落したのはなぜ? 株安で、株主優待や配当金は狙い目?

こういった質問に答えます。

こんにちは、ブロガー&投資家のフリーです。

今回は、「スシローの株価が暴落したのはなぜ?」「スシローの株主優待・配当金は狙い目か?」を中心に解説します。

ポイントは下記のとおり。

- 株価が暴落した理由①:不祥事や迷惑動画による客離れ

- 株価が暴落した理由②:中国による日本の水産物輸入停止

- 株価が暴落した理由③:国内スシロー事業の停滞

- スシローの株主優待:スシローや杉玉などの店舗で使える電子割引券

100株保有で、年間3,300円分の優待割引が受けられる - ただし、優待利回りは1%くらいで、あまり魅力がない

- スシローの2025年9月期の配当金は、27.5円を予定

前期比では、2.5円の減配見込み - また、配当利回りの平均(過去7期)は1%未満で魅力がない

※記事は2分くらいで読み終わります。

スシローはどんな会社?

スシローは現在、FOOD & LIFE COMPANIES(3563) という持ち株会社の主要子会社です。

なので、スシローに投資したい場合は、親会社のFOOD & LIFE COMPANIESの株を購入することになります。

現在、スシローの店舗数は、国内645店、海外178店の合計823店(2024年10月末現在)。

京樽など、その他のブランド店も加えたグループ全体の店舗数は、1,153店になります(2024年10月末現在)。

1984年に回転ずしを創業したスシローは、2024年6月に「創業40周年」を迎えました。

ここ数年はアジア・中国への出店を加速しており、国内スシローに次ぐ、第2の柱「海外スシロー」を育成中です。

| 項目 | 内容 |

|---|---|

| 社名 | FOOD & LIFE COMPANIES |

| 証券コード | 3563 |

| 本社 | 大阪府吹田市 |

| 設立 | 2015年3月 |

| 決算 | 9月30日 |

| 市場 | 東証プライム |

| 事業内容 | 国内スシロー、海外スシロー、京樽 |

| 従業員数(連結) | 約7,000名(2023年9月期) |

| 売上高 | 3,611億円(2024年9月期) |

| 配当利回り | 1.04%(2024年9月期) |

| 株価 | 3,146円(2024年11月8日終値) |

| 購入できる証券会社 | 松井証券、moomoo証券 など |

FOOD & LIFE COMPANIESは、ネット証券で購入するのが便利で、手数料もお得です。![]()

moomoo証券の場合、日本株の手数料が「無料」です。ぜひこの機会に口座を開設しておきましょう。

※IDを取得すれば、無料ですぐに利用できます。

スシローの業績推移

スシロー(FOOD & LIFE COMPANIES)の過去6期分の業績は、下記のとおり。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2018年9月 | 1,748億円 | 117億円 | 79億円 |

| 2019年9月 | 1,990億円 | 145億円 | 99億円 |

| 2020年9月 | 2,049億円 | 120億円 | 64億円 |

| 2021年9月 | 2,408億円 | 229億円 | 131億円 |

| 2022年9月 | 2,813億円 | 101億円 | 36億円 |

| 2023年9月 | 3,017億円 | 110億円 | 80億円 |

売上高は、毎期順調に伸びています。

2023年9月期の売上高は3,017億円と、2018年と比べて約1.7倍に成長しました。

営業利益と純利益も、2021年までは比較的順調に推移していましたが、2022年9月期は大幅な減益となりました。

寿司ネタの仕入れコストの増加、おとり広告などの不祥事で客離れが起きたことが主な原因です。

2023年9月期には、純利益がようやく回復…。前期比で2倍以上の80億円になりました。

✓ 最新情報:2024年9月期の業績

FOOD & LIFE COMPANIES は、2024年11月に最新の業績(2024年9月期)を発表しました。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2024年9月 | 3,611億円 | 233億円 | 146億円 |

売上高は、前期比で20%増の約3,600億円。営業利益は前期比2.1倍の233億円、純利益も1.8倍の146億円と好成績を残しました。

期間限定の「100円皿」キャンペーンがヒットした国内スシローと、中国などの海外スシローの両部門が好調だったようです。

前期に続き、2024年9月期の業績も好調でした。

この良い流れが株価上昇に繋がることを期待します…。

スシローの株価推移

スシロー(FOOD & LIFE COMPANIES)の株価推移は、下記のとおり。

※株価チャートは拡大できます。

スシローを運営するFOOD & LIFE COMPANIES は、2017年3月に再上場(公開価格は3,600円)しました。

2009年に非上場となって以来、8年ぶりの市場復帰です。

再上場の後、株価は軟調な展開に。2020年4月には1,250円の安値を付けました。

※上場来安値は、2017年6月の811.3円

株価はその後一度回復して、上場来高値(5,480円:2021年4月)を記録するも、再び下降局面に…。

おとり広告などの不祥事があった2022年は、株価が急落。9月には、2,000円付近まで下落しました。

2023年も悪材料(迷惑動画による客離れ、中国による日本の水産物輸入停止)が頻発。11月に2,347円を付けました。

2024年に入ってからも株価は安定せず、上げ下げを繰り返します。11月現在、3,100円前後で推移しています。

スシローの株価が暴落したのはなぜ?

スシロー(FOOD & LIFE COMPANIES)の株価が暴落した理由は、下記の3点が考えられます。

- 理由①:不祥事や迷惑動画による客離れ

- 理由②:中国による日本の水産物輸入停止

- 理由③:国内スシロー事業の停滞

それぞれ解説します。

理由①:不祥事や迷惑動画による客離れ

理由の1つ目が、不祥事や迷惑動画による客離れです。

2022年6月、スシローは消費者庁より景品表示法に基づく措置命令を受けました。

在庫のない目玉商品のCM(おとり広告)などを繰り返し行ったことが原因です。

2023年には、利用客が湯飲みや醤油差しをなめたり、回転ずしに唾液をつけたりした動画がSNSで拡散されました。

このような不祥事や迷惑動画を受け、スシローを利用する顧客は激減。株価も下落しました。

理由②:中国による日本の水産物輸入停止

理由の2つ目が、中国による日本の水産物輸入停止です。

2023年8月、東京電力は福島第1原発の処理水を近海へ放出しました。

これを受けて、中国政府が日本からの水産物の輸入停止を発表。

2023年に入ってから上昇傾向だったスシローの株価は、再び下落しました。

今後の成長エンジンが「アジアでの事業展開」であるスシローにとって、大きな痛手となりました。

※スシローは現在、中国で42店舗、香港で29店舗を運営。

理由③:国内スシロー事業の停滞

理由の3つ目が、売上高の70%を稼ぐ国内スシロー事業の停滞です。

下記は、国内スシロー事業の売上高の推移です。

| 決算期 | 売上高 |

|---|---|

| 2021年9月 | 2,132億円 |

| 2022年9月 | 2,179億円 |

| 2023年9月 | 2,059億円 |

| 2024年9月 | 2,381億円 |

上記のとおり、売上高は多少の上下はあるものの、減少または停滞しています。

2021年や2022年9月期については、新型コロナの悪影響も考慮しなければなりませんが、心配な数字ではあります。

とくに、外出自粛が解除された後、2023年9月期の売上高が減少しているのが気になります。

なお、2024年9月期の売上高は増加しました。

期間限定の100円皿キャンペーンが大成功だったようです。

スシロー株が暴落した背景は、国内スシロー事業の停滞といった根本的な要因があることに留意すべきです。

今期(2025年9月期)の国内スシロー事業の業績を見守っていきたいと思います。

スシローの株主優待は狙い目?

スシロー(FOOD & LIFE COMPANIES)の株主優待は、スシローや京樽、杉玉などの店舗で使える電子割引券です。

| 保有株数 | 割引券の贈呈額(9月末) | 割引券の贈呈額(3月末) |

|---|---|---|

| 100~199株 | 1,650円分 | 1,650円分 |

| 200~399株 | 2,200円分 | 2,200円分 |

| 400~799株 | 3,300円分 | 3,300円分 |

| 800~1,999株 | 6,600円分 | 6,600円分 |

| 2,000株~ | 16,500円分 | 16,500円分 |

上記のとおり、保有株数に応じて年に2回、電子割引券がもらえます。

さらに、3年以上継続保有する株主に対しては、1,100円分の電子割引券が追加でもらえます。

(例)100株を3年以上継続保有

→ 2,750円の割引券を、年2回贈呈

今回の株主優待から、「電子化」することになりました。郵送される2次元コードをスマホに読み込み、使用します。

ちなみに、スシローの現在の株価は3,146円(2024年11月8日終値)。

スシロー株を100株保有するのに、314,600円(手数料は考慮せず)必要です。

同社の優待利回りを計算すると、下記になります。

3,300円分の割引券 ÷ 314,600円 × 100 = 1.05%

優待利回りの目安は「3%」と言われ、3%を超えると、「優待利回りが良い」と評価されます。

ですが、スシロー株を100株保有しても、優待利回りはわずか1.05%…。

株価が暴落して、株を安く買えるスシローですが、思ったほどに株主優待のメリットはないと考えます。

スシローの配当金は狙い目?

スシロー(FOOD & LIFE COMPANIES)の配当実績と、2025年9月期の予想配当金は、下記のとおり。

※2020年4月の株式分割(1株 → 4株)を考慮して作成

※配当利回り = 各期の配当金 ÷ 株価(期末)× 100 で算出

| 決算期 | 配当金 | 株価(期末) | 配当利回り |

|---|---|---|---|

| 2018年9月 | 21.3円 | 1,682.5円 | 1.27% |

| 2019年9月 | 22.5円 | 1,817.5円 | 1.24% |

| 2020年9月 | 15円 | 2,648円 | 0.57% |

| 2021年9月 | 22.5円 | 5,160円 | 0.44% |

| 2022年9月 | 22.5円 | 2,224円 | 1.01% |

| 2023年9月 | 22.5円 | 2,514円 | 0.89% |

| 2024年9月 | 30円 | 2,877.5円 | 1.04% |

| 2025年9月(予想) | 27.5円 | - | - |

過去7期分の配当利回りは、0.44%~1.27%。平均すると、0.92%です。

東証プライム全銘柄の配当利回りは、2.31%(2024年11月8日、日本経済新聞より)なので、平均の半分以下で、魅力がありません。

株価が暴落して、株を安く買えるスシローですが、思ったほどに配当金のメリットはないと考えます。

ちなみに、株主優待で有名な投資家「桐谷さん」は、

優待 + 配当利回り4%以上を投資の目安にしています。

結論

- スシローの「優待 + 配当利回りは、2%未満」

- 株主優待や配当金狙いでのスシロー株への投資は、オススメできない

スシローの今後の見通しは?

最後に、今期(2025年9月期)のスシローの業績について見ていきます。

※比較のために、前期と前々期の分も載せておきました。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023年9月 | 3,017億円 | 110億円 | 80億円 |

| 2024年9月 | 3,611億円 | 233億円 | 146億円 |

| 2025年9月(予想) | 4,080億円 | 260億円 | 150億円 |

2025年9月期も、好調な業績を持続…。増収増益を確保できそうな見通しです。

まずは、2025年2月に発表される「2025年9月期・第1四半期」の実績を確認したいところです。

✓ スシローの今後の見通し

スシローの今後を占う上でのポイントは、海外スシロー事業です。

国内スシローについては、円安に伴う食材コストの上昇、人件費や物流費の上昇など引き続き厳しい状況にあります。

回転ずし業界では、食材である魚のコスト(原価率)

が高く、売上高の40~50%を占めると言われています。

一方、海外スシローでは、日本の商品単価の2倍以上で販売が可能。さらに、商品の値上げについても寛容なため、利益を出しやすい環境にあるようです。

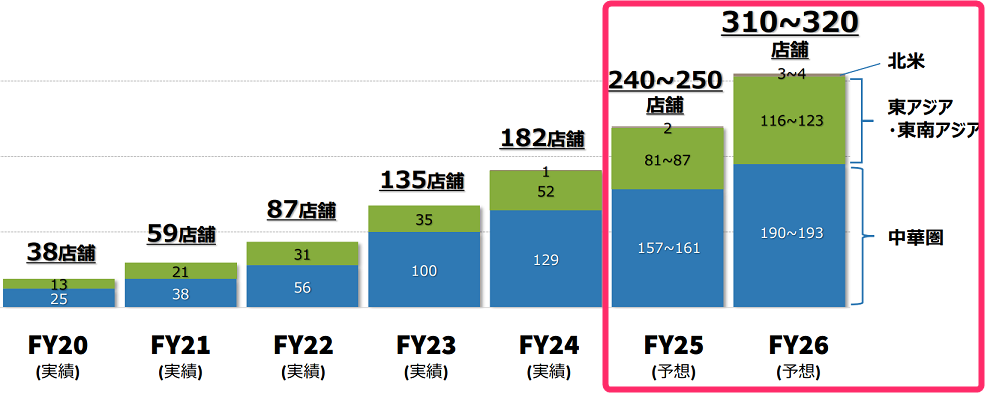

下記は、スシローが2024年11月に発表した中期経営計画の一部です。

スシローによると、現在182ある海外店舗を、1年後に240~250店、2年後に310~320店へと大幅に増加させる予定…。

あくまでも計画レベルですが、実現できれば業績に大きなインパクトを与えることが可能です。

引き続き、FOOD & LIFE COMPANIES 月次情報の「店舗数データ」をチェックしていきたいと思います。

まとめ:今回のポイント

今回は、スシロー(FOOD & LIFE COMPANIES)について解説しました。

ポイントをおさらいすると、下記のとおり。

- 株価が暴落した理由①:不祥事や迷惑動画による客離れ

- 株価が暴落した理由②:中国による日本の水産物輸入停止

- 株価が暴落した理由③:国内スシロー事業の停滞

- スシローの株主優待:スシローや杉玉などの店舗で使える電子割引券

100株保有で、年間3,300円分の優待割引が受けられる - ただし、優待利回りは1%くらいで、あまり魅力がない

- スシローの2025年9月期の配当金は、27.5円を予定

前期比では、2.5円の減配見込み - また、配当利回りの平均(過去7期)は1%未満で魅力がない

あくまでも個人的な意見ですが、スシロー株は、成長株でも高配当株でもないと考えています。

また、優待利回りも1%くらいで、魅力に欠けます。

唯一、スシローに投資できるポイントは、株価が暴落したときに、安値で購入することです。

例:2020年4月のような安値(1,250円)など…。

1,250円の安値を拾うことは難しいですが、少なくとも株価2,000円割れが投資のタイミングだと考えます。

※2,000円以下で購入できれば、将来的に売却益で儲けられる可能性があります。

現在の株価は 3,100円前後…。今は「様子見」の時期です。

幸いなことに、日本の上場企業は3,900社以上あり、魅力的な投資先がたくさんあります。

今は、他の銘柄を検討しつつ、スシローへ投資できるタイミングを待ちましょう…。

高配当株に興味のある方は、ぜひこちらの記事もご覧ください。

※投資判断は、自己責任でお願いします。

今回は以上です。