メルカリの株価が下落した理由を教えてください。

今後の見通しや配当、株主優待についても知りたい…。

こういった質問に答えます。

こんにちは、ブロガー&投資家のフリーです。

今回は、「やばい?メルカリの株価が下落した理由は?」「メルカリに株主優待はある?」を中心に解説します。

ポイントは下記のとおり。

- メルカリの株価は、現在 2,100円台

公開価格(3,000円)から30%下落していて、結構やばい - 株価の下落理由①:米国フリマ事業の不振

- 株価の下落理由②:国内フリマ事業の成長鈍化

- メルカリの株主優待:現在、実施されていない

- メルカリの配当政策:現在、無配。今後も、配当実施の可能性は低い

- メルカリの将来性:金融事業、米国フリマ事業の収益化がキーポイント

※記事は2分くらいで読み終わります。

メルカリはどんな会社?

メルカリ(4385)はフリマアプリ『mercari』で、知名度・実績ともに国内No.1。

LINEヤフー(旧 Zホールディングス)の『ヤフオク!』、楽天の『ラクマ』などが、おもなライバルです。

最新の決算(2024年6月期)では、売上高・純利益ともに過去最高を記録しました。

国内フリマ事業が、ポイント還元効果や越境取引で好調だったことが要因です。

現在強化中の金融事業(メルペイ・メルカード)や、米国フリマ事業の行方に注目が集まっています。

| 項目 | 内容 |

|---|---|

| 社名 | メルカリ |

| 証券コード | 4385 |

| 本社 | 東京都港区六本木 |

| 設立 | 2013年2月 |

| 決算 | 6月30日 |

| 市場 | 東証プライム |

| 事業内容 | 国内フリマ事業、国内金融事業、米国フリマ事業 |

| 従業員数(連結) | 約2,100名(2024年6月期) |

| 売上高 | 1,874億円(2024年6月期) |

| 配当利回り | 0%(無配) |

| 株価 | 2,105円(2024年11月1日終値) |

| 購入できる証券会社 | 松井証券、moomoo証券 など |

メルカリ株は、ネット証券で購入するのが便利で、手数料もお得です。

moomoo証券の場合、日本株の手数料が「無料」です。ぜひ、この機会に口座を開設しておきましょう。

※IDを取得すれば、無料ですぐに利用できます。![]()

メルカリの業績推移

メルカリの過去7期分の業績は、下記のとおり。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2018年6月 | 357億円 | -44億円 | -70億円 |

| 2019年6月 | 516億円 | -121億円 | -137億円 |

| 2020年6月 | 762億円 | -193億円 | -227億円 |

| 2021年6月 | 1,061億円 | 51億円 | 57億円 |

| 2022年6月 | 1,470億円 | -37億円 | -75億円 |

| 2023年6月 | 1,720億円 | 170億円 | 130億円 |

| 2024年6月 | 1,874億円 | 174億円 | 134億円 |

2018年6月期以降、売上高は順調に伸びています。

2023年の売上高は、2018年に比べて約5倍に成長! 毎年、37%の増収を続けた計算になります。

2024年6月期の売上高も、増収を達成しました。

一方で、利益面は低迷が続いてきましたが、ようやく安定の兆しが…。

2023年6月期では、2期ぶりに黒字を確保して、営業利益・純利益ともに過去最高を記録。

2024年6月期も、営業利益・純利益ともに黒字をキープ。これで、2期連続の最終黒字を達成しました。

今後は、増収(売上高の成長)を維持しつつ、継続的に利益を出せるかがポイントになりそうです。

メルカリの株価推移

メルカリの株価推移(過去5年分)は、下記のとおり。

※株価チャートは拡大できます。

メルカリは、2018年6月に上場。公開価格は3,000円でした。

上場から3年半後、2021年11月には上場来高値7,390円を記録しました。

その後、株価は一転して大幅な下落局面に…。

2021年の年末から2022年6月にかけて70%以上も下落。株価は一時、2,000円を割り込みました。

※ちなみに、メルカリの上場来安値は1,557円(2020年3月)。

2022年後半からは株価が一時的に回復し、3,000円を上回る場面もありましたが、すぐに失速…。

現在の株価も低迷が続いており、2,100円前後で取引されています。

メルカリの株価はやばい?下落した理由は?

メルカリの株価は現在、高値7,390円(2021年11月)から70%以上も下落して、2,100円台で推移しています。

また、2018年6月に上場した際の株価(公開価格:3,000円)からも30%ほど下落しています。

では、「メルカリの株価は下落しすぎて、やばいのか?」

私の結論は、下記のとおり。

メルカリの株価はやばい?

「メルカリの株価は、公開価格(3,000円)を大きく下回っており、結構やばい」

さらに、2023年&2024年6月期の業績が好調にもかかわらず、株価が低迷している点も心配です。

ここからは、メルカリの株価が下落した理由を考察してみます。

具体的には、下記の2点が考えられます。

- 理由①:米国フリマ事業の不振

- 理由②:国内フリマ事業の成長鈍化

以下で解説します。

理由①:米国フリマ事業の不振

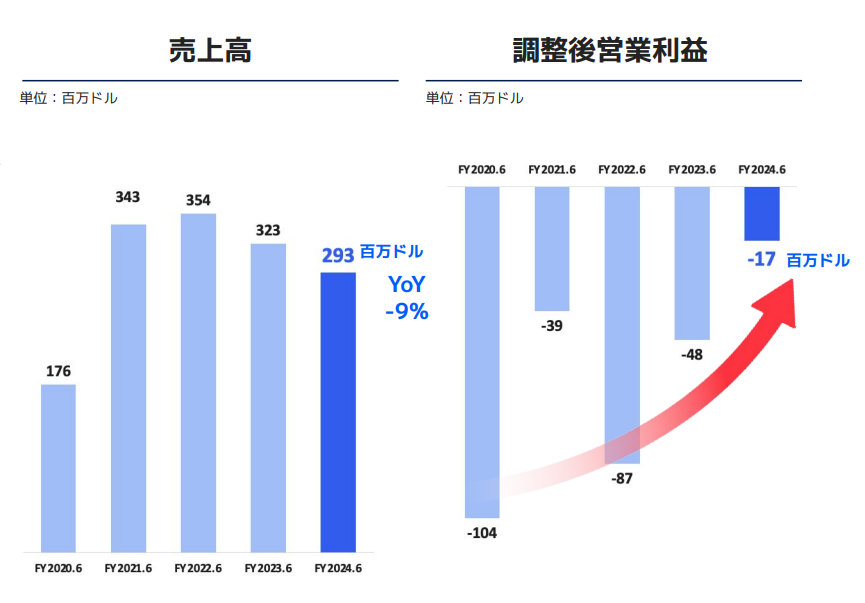

理由の1つ目は、米国フリマ事業の不振です。

メルカリは、創業間もない2014年から米国へ投資をしていますが、苦戦を強いられています。

※グラフは拡大できます。

上記は、米国フリマ事業の売上高と営業利益の推移です。

※ドル表示なのでご注意ください。

売上高は、2021年まで順調に成長しましたが、2022年に頭打ちになり、2023年以降は減少に転じています。

営業利益はさらに状況が悪く、毎期赤字を続けています。

2024年6月期の営業赤字がかなり改善していますが、

これは広告費と人件費の削減によるもの。後ろ向きな対策の結果です。

メルカリは、下記の声明を発表しており、今後も米国事業にコミットしていく方針のようです。

プロダクトの磨き込みと効率的なマーケティングに注力し、成長軌道への復帰を目指す。

引用元:メルカリ 有価証券報告書

米国フリマ事業が、株価下落の要因の1つですが、今後も注視していく必要がありそうです。

理由②:国内フリマ事業の成長鈍化

理由の2つ目は、国内フリマ事業の成長鈍化です。

下記は、国内フリマ事業の売上推移です。

※2018年~2020年6月期までは、地域別の売上報告がないため、国内・米国合算の数字。

| 決算期 | 売上高 |

|---|---|

| 2018年6月 | 357億円 |

| 2019年6月 | 516億円 |

| 2020年6月 | 762億円 |

| 2021年6月 | 882億円 |

| 2022年6月 | 1,054億円 |

| 2023年6月 | 1,017億円 |

| 2024年6月 | 1,072億円 |

上記のとおり、2018年~2022年6月期にかけて、売上高は順調に成長してきました。

ところが、2023年6月期に「減収」に転落。2024年6月期には増収に転じたものの、僅かな増額となりました。

この背景には、売上高の基礎となる取引流通量(GMV)の成長率の鈍化があります。

メルカリの売上高は、「取引流通量(GMV)× 手数料」で決まるので、GMVの成長鈍化は大問題です。

ちなみに、手数料のことをテイクレートととも呼びます。メルカリのテイクレートは、10~12%くらいです。

| 決算期 | GMV |

|---|---|

| 2018年6月 | 3,468億円 |

| 2019年6月 | 4,902億円 |

| 2020年6月 | 6,259億円 |

| 2021年6月 | 7,845億円 |

| 2022年6月 | 8,816億円 |

| 2023年6月 | 9,844億円 |

| 2024年6月 | 1兆725億円 |

上記のとおり、2018年~2023年6月期にかけては、1,000億~1,500億円の規模で取引流通量が「増加」していました。

ところが、2024年6月期には伸びが鈍化。前期に比べて900億円弱の増加に留まっています。

同社の稼ぎ頭である、国内フリマ事業の成長が「停滞」すれば、株価に与えるダメージは大きなものになります。

このような内部状況も、メルカリの株価が低迷している要因だと思われます。

メルカリに株主優待はある?

残念ながら、メルカリに株主優待はありません。

Q:株主優待制度はあるますか?

A:現在、実施している株主優待制度はございません。

引用:メルカル よくある質問

メルカリの公式サイトにも、上記の記載があるのみでした…。

今後も、メルカリ株をフォローしていきます。株主優待が開始されたら、このブログに追記します!

メルカリの配当実績・配当方針は?

✓ メルカリの配当実績(過去7期分)

| 決算期 | 配当金 |

|---|---|

| 2018年6月 | 0円 |

| 2019年6月 | 0円 |

| 2020年6月 | 0円 |

| 2021年6月 | 0円 |

| 2022年6月 | 0円 |

| 2023年6月 | 0円 |

| 2024年6月 | 0円 |

上記のように、2018年6月に上場して以来、メルカリは一度も配当を実施していません。

メルカリの株主還元に対する考え方は、下記のとおり。

当社グループは成長過程にあり、内部留保の充実を図り、事業拡大と事業の効率化のための投資に充当していくことが株主に対する最大の利益還元につながると考えている

引用元:メルカリ 有価証券報告書

また、メルカリの配当方針は、下記のとおりです。

引用元:メルカリ 有価証券報告書

- 創業以来配当は実施しておらず、今後においても当面の間は内部留保の充実を図る方針

- 現時点において配当実施の可能性及びその実施時期等については未定

2023年2月に創業10周年を迎えたばかりの成長過程の会社なので、まだまだ資金を「投資」に回していく段階です。

「しばらくの間、配当は期待できない」と考えてよさそうです。

メルカリの将来性は?黒字は定着するのか?

最後に、メルカリの将来性について考察してみます。

メルカリの将来性を占う上でのポイントは、下記の2つ。

- ポイント①:米国フリマ事業の再成長&黒字化

- ポイント②:国内事業、2本目の柱(金融事業)の育成

ポイントの1つ目が、米国フリマ事業の再成長&黒字化です。

先述したとおり、米国フリマ事業の売上高は、2022年に頭打ちとなり、2023年以降には減少に転じています。

まずは、売上高の成長を取り戻すことが最初の課題となります。

さらに、利益面での黒字化も大きな課題です。

米国フリマ事業は、毎期、営業赤字が続いており、好調な国内フリマ事業の利益を食いつぶしている状況です。

米国のオンライン・リユース市場は、2020年の560億ドルから2030年には約2,000億ドルに達するという予測もあり、メルカリの行方を大きく左右しそうです。

ポイントの2つ目が、国内事業、2本目の柱(金融事業)の育成です。

メルカリは、2019年2月にスマホ決済の「メルペイ」のサービスを開始。

2022年11月には、クレジットカード事業の「メルカード」もスタートさせました。

いずれのサービスも、まだ投資の段階で業績には貢献できていませんが、国内フリマ事業に次ぐ、第2の柱として期待されています。

ちなみに、メルカードは2024年3月現在、発行枚数が300万枚を突破。

今後も、メルカリとの相乗効果でカードを普及させていく予定です。

まとめ:今回のポイント

今回は、メルカリ(4385)について解説しました。

ポイントをおさらいすると、下記のとおり。

- メルカリの株価は、現在 2,100円台

公開価格(3,000円)から30%下落していて、結構やばい - 株価の下落理由①:米国フリマ事業の不振

- 株価に下落理由②:国内フリマ事業の成長鈍化

- メルカリの株主優待:現在、実施されていない

- メルカリの配当政策:現在、無配。今後も、配当実施の可能性は低い

- メルカリの将来性:金融事業、米国フリマ事業の収益化がキーポイント

メルカリ株は上場以来、一度も配当を出していない無配株です。

また、同社の配当方針をチェックしても、期待できる記述は今のところ見つかりません。

さらに、成長株として同社を購入するのも難しいと考えています。

その理由は、下記のとおり。

- 時価総額が3,000億円台と大きすぎる

- 経営の柱が国内フリマ事業しかなく、業績が不安定

個人的には、メルカリ株には投資しません。

成長株としての購入条件に合わないからです。

成長株の購入条件など、成長株に興味のある方は、下記の記事をご覧ください。

高配当株に関心のある方は、ぜひこちらの記事もご覧ください。

※投資判断は、自己責任でお願いします。

今回は以上です。