パナソニックの株価はなぜ安いのですか?

将来性がないからですか?株価が上昇しない理由を教えてください…。

こういった質問に答えます。

こんにちは、ブロガー&投資家のフリーです。

今回は、「パナソニックの株価はなぜ安いのか?」「パナソニック、今後の株価・配当の見通し」を中心に解説します。

ポイントは下記のとおり。

- パナソニックの株価が安い理由①:企業業績の長期低迷

- パナソニックの株価が安い理由②:不採算事業の整理に追われた

- パナソニックの株価が安い理由③:今後の成長性が不透明

- パナソニックの今後の株価は、「989円~1,372円」を予想

EPSの成長がない限り、株価は大きく伸びないと考える - パナソニックの前期(2024年3月期)の配当金は35円

- パナソニックの今期(2025年3月期)の配当金は、現時点では未定(2024年5月現在)

※記事は2~3分で読み終わります。

パナソニックはどんな会社?

パナソニック ホールディングス(6752)は、日本を代表する総合家電メーカー。

白物家電だけではなく、AV機器、EV向け電池、車載機器、空調、ソフトウェア、住宅設備など、幅広く事業を展開しています。

海外の売上比率が6割を超えるグローバル・カンパニーでもあります。

1935年(昭和10年)12月に設立された、松下電器産業(故・松下幸之助氏が一代で築き上げた会社)がパナソニックの母体です。

ただ、残念ながら、株価は長期に渡って低迷…。現在の株価は、2000年3月につけた上場来高値(3,320円)の半値以下の水準に沈んでいます。

日立製作所(6501)やソニーグループ(6758)のような復活劇を、ぜひ見せてほしい銘柄の1つです…。

| 項目 | 内容 |

|---|---|

| 社名 | パナソニック ホールディングス |

| 証券コード | 6752 |

| 本社 | 大阪府門真市 |

| 設立 | 1935年12月 |

| 決算 | 3月31日 |

| 市場 | 東証プライム |

| 主な事業内容 | 家電、EV向け電池、空調、ソフトウェアなど |

| 従業員数(連結) | 約233,000名(2023年3月期) |

| 売上高 | 8兆4,964億円(2024年3月期) |

| 配当利回り | 2.42%(2024年3月期) |

| 株価 | 1,335.5円(2024年5月24日終値) |

| 購入できる証券会社 | 松井証券、moomoo証券 など |

パナソニック株は、ネット証券で購入するのが便利で、手数料もお得です。

松井証券の場合、1日の取引額が50万円以下であれば手数料が無料です。ぜひ、この機会に口座を開設しておきましょう。

パナソニックの業績推移

パナソニックの業績推移(過去5期分)は、下記のとおり。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2020年3月 | 7兆4,906億円 | 2,937億円 | 2,257億円 |

| 2021年3月 | 6兆6,987億円 | 2,586億円 | 1,650億円 |

| 2022年3月 | 7兆3,887億円 | 3,575億円 | 2,553億円 |

| 2023年3月 | 8兆3,789億円 | 2,885億円 | 2,655億円 |

| 2024年3月 | 8兆4,964億円 | 3,609億円 | 4,439億円 |

売上高は、2021年3月期に減少しましたが、2022年3月期からは、増収に転じていています。

自動車部品や電設資材の販売が伸びたこと、2021年9月に買収した米国のブルーヨンダー(物流効率化システムを手掛ける企業)の売上も好調だったことがおもな要因です。

一方で、営業利益は増益と減益を繰り返しており、安定していません。また、純利益もイマイチ伸び悩んでいます。

売上規模で1位と2位の家電&車載機器事業の利益率が低いことや、2022年4月の持ち株会社化に伴う人事・経理などの間接部門のコストが大きな重荷になっているようです。

2024年3月期は、営業利益・純利益ともに伸びていますが、EV向け電池(米国事業)

への補助金が大きな要因で、一時的な増益なので要注意です。

パナソニックの株価チャート(過去5年の推移)

パナソニックの株価推移(過去5年)は、下記のとおり。

※株価チャートは拡大できます。

パナソニックの株価は、2019年8月に787.7円、2020年3月に691.7円の安値を付けました。

2020年後半からは、株価は一転、上昇傾向に転じ、2021年10月には1,541円の高値を記録しました。

※低迷した2021年3月期から、業績が増収増益に転じたため(2022年3月期)。

ですが、その後、株価は冴えない展開に…。

2023年の春先まで、株価 1,000円~1,300円のボックス相場となりました。

再び転機が訪れたのは、2023年5月以降から…。株価は上昇し、一時1,808円の高値(2023年9月)を付けました。

※2024年3月期の業績見通しが増収増益と、好調な予想だったため。

なお、現在の株価は1,300円台と、再び下落基調となっています。

今期(2025年3月期)の純利益が30%減となる見通しを

パナソニックが発表したことで、株価が下落しています。

参考:パナソニックHD、25年3月期3割減益 税効果消える反動(日本経済新聞)

【将来性ない?】パナソニックの株価はなぜ安い?上昇しない理由は?

パナソニックの株価が安い理由は、下記の3点が考えられます。

理由①:企業業績の長期低迷

理由②:不採算事業の整理に追われた

理由③:今後の成長性が不透明

それぞれ解説します。

理由①:企業業績の長期低迷

理由の1つ目は、企業業績の長期低迷です。

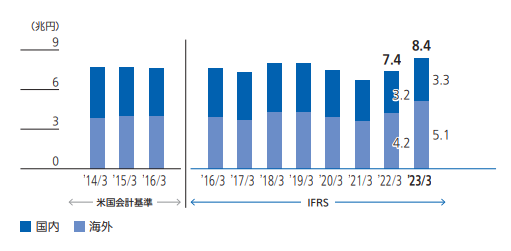

下記は、パナソニックの長期(過去11期分)の売上高の推移です。

パナソニックの売上高は、上記のようにほぼ横ばいで、ほとんど成長が見られません。

また、本業の儲けを示す営業利益も、約40年にわたり最高益を更新できていません。

ちなみに、パナソニックの営業最高益は1984年11月期の5,756億円。

直近(2023年3月期)の営業利益は2,885億円にとどまります。

売上高や営業利益の長期低迷を受けて、パナソニックの株価は安値に放置されています。

✓ 追記:2024年3月期の業績と2025年3月期の業績予想

2024年5月、2024年3月期の業績と 2025年3月期の業績予想が、パナソニックから発表されました。

下記のとおりです。参考にしてください。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2024年3月 | 8兆4,964億円 | 3,609億円 | 4,439億円 |

| 2025年3月(予想) | 8兆6,000億円 | 3,800億円 | 3,100億円 |

理由②:不採算事業の整理に追われた

理由の2つ目は、不採算事業の整理に追われたからです。

パナソニックのここ10年の歴史は、赤字事業・不採算事業からの撤退や整理に費やされたといっても過言ではありません。

- プラズマテレビ事業の失敗

- 太陽光パネルの生産撤退

- 三洋電機の買収失敗

- 半導体事業の売却

2012年と2013年3月期に巨額の最終赤字を計上したプラズマテレビ事業の失敗や、三洋電機の買収失敗など、「負の遺産」の整理に経営資源を奪われてきました。

このような経営を繰り返した結果、同社は株式市場からの信用も失ってしまい、株価も低迷しています。

理由③:今後の成長性が不透明

理由の3つ目は、今後の成長性が不透明だからです。

パナソニックは2023年5月、中長期的な再成長に向けての経営戦略を発表。

同社は、下記の3つの事業を今後の成長分野と位置付け、投資を行っていく方針を固めました。

- EV向けの電池事業

- 企業向けのソフトウェア事業

- 欧州向けの空調事業

参考:パナソニックグループ戦略説明会

EV向けの電池事業は、米国のネバダ州の工場で、米テスラに供給するリチウムイオン電池を生産。

さらに、2025年3月期にはカンザス州で建設中の工場も稼働する見通しです。

企業向けのソフトウェア事業は、2021年9月に買収した米ブルーヨンダーをフル活用します。

米国で3,000社超の顧客基盤を持つブルーヨンダーの強みを活かし、物流の効率化システムを販売。パナソニックとの相乗効果も狙います。

欧州向けの空調事業は、環境意識の高い欧州でヒートポンプ式暖房機を販売。

AV機器を生産してきたチェコの工場を転換し、新棟も増設。100万台の生産を目標としています。

ただし、上記の3事業で、売上規模8兆円のパナソニックが再成長できるかは不透明…。

今後、3~4年くらいのスパンで注視していく必要があると考えます。

【2024年最新】パナソニック100株で配当金はいくらもらえる?

パナソニックの2024年3月期の配当金は、下記のとおり。

| 時期 | 配当金 |

|---|---|

| 中間配当(2023年9月) | 17.5円 |

| 期末配当(2024年3月) | 17.5円 |

| 合 計 | 35円 |

上記のとおり、パナソニックの配当金は、2回に分けて支払われます。

100株を保有している場合、3,500円の配当金を受け取ることができました。

※ただし、実際の手取り額は2,789円(20.315%の所得税・住民税が引かれる)です。

なお、2025年3月期(今期)の予想配当金は、未定となっています(2024年5月現在)。

また、配当金の額は業績によって変化します。moomoo(ムームー)などの株アプリで、会社の動向を定期的にチェックするのがベストです。

※IDを取得すれば、無料ですぐに利用できます。

>>【moomoo】アプリの使い方とメリット、使ってみた感想を解説!

パナソニック100株はいくらで買える?

ここ1年のパナソニックの株価推移は、下記のとおり。

※株価チャートは拡大できます。

パナソニック100株を購入する場合、下記で計算できます。

株価 × 100株 + 手数料 = 購入資金

2024年5月24日のパナソニックの終値は、1,335.5円なので、これで計算してみます。

ちなみに、私も利用している松井証券の場合、50万円までの取引なら、手数料は無料となっています。

1,335.5円 × 100株 + 0円 = 133,550円

おおよそ14万円くらいで購入可能です。

パナソニック株に関してよくある質問

パナソニック株に関して、よくある質問をまとめてみました。

- 質問①:パナソニック株の配当利回りは何%?

- 質問②:パナソニック株の配当金の支払日はいつ?

- 質問③:パナソニックの株価は、いつ2,000円になる?

- 質問④:パナソニックの株価はどこまで下がる?いつが買い時?

- 質問⑤:パナソニックの株価は、いつが売り時?

- 質問⑥:パナソニックの株主優待は楽しい?何がもらえる?

以下で、回答します。

質問①:パナソニック株の配当利回りは何%?

パナソニック株の配当利回り(過去5期分)は、1.40%~3.64%。平均すると、2.50%です。

東証プライム全銘柄の配当利回りは、2.24%(2024年5月24日、日本経済新聞より)なので、平均よりもほんの少し高めです。

※配当利回り= 各期の配当金 ÷ 株価(期末)× 100で算出

| 決算期 | 配当金 | 株価(期末) | 配当利回り | 配当性向 |

|---|---|---|---|---|

| 2020年3月 | 30円 | 825円 | 3.64% | 31.0% |

| 2021年3月 | 20円 | 1,423.5円 | 1.40% | 28.3% |

| 2022年3月 | 30円 | 1,188.5円 | 2.52% | 27.4% |

| 2023年3月 | 30円 | 1,182円 | 2.54% | 26.4% |

| 2024年3月 | 35円 | 1,445.5円 | 2.42% | 18.4% |

株価が1,000円を割っていた2020年3月期は、配当利回り3%台を確保。

株価が少し上昇した、直近の3期は2.4~2.5%台で、ほぼ平均的な配当利回りとなっています。

ここ5年間は、20~35円の配当金を出していますが、連続増配を続ける企業も存在する中、パナソニックには物足りなさを感じます。

※連続増配株に興味のある方は、こちらの記事もご覧ください。

質問②:パナソニック株の配当金の支払日はいつ?

✓ パナソニック株の配当金の権利確定日は?

パナソニックの配当金の権利確定日は、9月30日(中間配当)と3月31日(期末配当)です。

権利確定日の2営業日前を「権利付き最終日」と言います。

なので、配当金を受け取るためには、「権利付き最終日」までにパナソニック株を購入する必要があります。

✓ パナソニック株の配当金の支払日は?

パナソニックの配当金の支払日は、権利確定日から2~3ヵ月後。

具体的には、中間配当が12月上旬、期末配当が6月上旬になります。

- 中間配当の支払日:12月上旬

- 期末配当の支払日:6月上旬

質問③:パナソニックの株価は、いつ2,000円になる?

結論

- EPS(1株利益)の大きな伸びがない限り、パナソニックの株価 2,000円達成は当分の間、難しい。

パナソニックの予想EPS(2025年3月期)は、126.31円。

PER10倍で計算すると、株価 1,263円。PER15倍で計算すると、株価 1,895円。

いずれにしても、「株価2,000円達成は、EPSが急成長しない限り、かなり難しい」と考えます。

決算短信によると、2025年3月期の予想EPSは 126.31円。

2024年3月期の190.2円から大きく減少する見通しです…。

パナソニック、今後の株価の見通しもご覧ください。

✓ 参考:パナソニック、過去5年間の株価(高値)

過去5年間のパナソニックの株価(高値)をまとめてみました。

※2024年は5月24日までのもの。

| 年 | 株価:高値(月) |

|---|---|

| 2020年 | 1,264円(2月) |

| 2021年 | 1,541円(10月) |

| 2022年 | 1,349円(1月) |

| 2023年 | 1,808円(9月) |

| 2024年 | 1,503.5円(3月) |

ご覧のとおり、ここ5年間での最高値は2023年9月に記録した、1,808円です。

もう少しスパンを広げて、過去10年間の株価を調べてみると、2015年5月の1,853.5円が最高値で、株価 2,000円という「目標」はかなり遠いと感じます。

質問④:パナソニックの株価はどこまで下がる?いつが買い時?

まずは、過去5年間のパナソニックの株価(安値)をご覧ください。

※2024年は5月24日までのもの。

| 年 | 株価:安値(月) |

|---|---|

| 2020年 | 691.7円(3月) |

| 2021年 | 1,163.5円(5月) |

| 2022年 | 1,006.5円(10月) |

| 2023年 | 1,074.5円(1月) |

| 2024年 | 1,308円(5月) |

ご覧のとおり、ここ5年間での最安値は2020年3月に記録した、691.7円です。

もう少し期間を広げて、過去10年間の株価を調べてみると…、

2019年8月の787.7円、2018年12月の917.7円、2016年2月の799円と3回、1,000円未満の安値を付けています。

結論

- パナソニックの株価は、過去10年間で4回、1,000円割れを記録。

- 「株は安く買って、高く売る」のが基本。

- パナソニックに投資するなら、株価1,000円割れを待って購入したい。

パナソニック、今後の株価の見通しもご覧ください。

質問⑤:パナソニックの株価は、いつが売り時?

質問③で述べたとおり、

パナソニックの株価(高値)は、2015年5月の1,853.5円、2023年9月の1,808円がここ10年間の高値となっています。

株を高値付近で売るのは、かなり難しいので、現実的には「株価 1,700円台になったら売りを考える」という感じがベストだと思います。

質問⑥:パナソニックの株主優待は楽しい?何がもらえる?

残念ながら、パナソニックに株主優待はありません。

今後も、パナソニック株をウォッチしていきますので、株主優待を始めた際にはこのブログで報告していきます…。

パナソニック、今後の株価・配当の見通し

最後に、パナソニックの株価と配当の見通しについて、以下で考察してみます。

パナソニック、今後の株価の見通し

株価は、下記の計算式で求められます。

EPS(1株利益)× PER(株価収益率)= 株価

2025年3月期のパナソニックの予想EPSは、126.31円(パナソニック ホールディングス 決算短信より)。

パナソニックの過去5期分のPERは、最低が7.83倍、最高が10.86倍(パナソニック ホールディングス 有価証券報告書より)。

※業績が悪化した2021年3月期のPERは高くなったので、除外しています。

以上の2つの数字から、パナソニックの株価を計算すると下記になります。

126.31円 × 7.83倍~10.86倍= 989円~1,372円

あくまでも、計算上ですが、「989円~1,372円」という株価が算出されました。

ちなみに、現在のパナソニックの株価は 1,335.5円(2024年5月24日終値)。

EPSを150円、200円と伸ばしていかないと、

パナソニックの株価は、しばらく低迷が続きそうです。

下記の3事業を伸ばしつつ、収益力を高めていくことが、株価上昇のカギになる… と考えます。

- EV向けの電池事業

- 企業向けのソフトウェア事業

- 欧州向けの空調事業

パナソニック、今後の配当の見通し

パナソニックの配当金(過去10期分)の推移は、下記のとおり。

| 決算期 | 配当金 |

|---|---|

| 2015年3月 | 18円 |

| 2016年3月 | 25円 |

| 2017年3月 | 25円 |

| 2018年3月 | 30円 |

| 2019年3月 | 30円 |

| 2020年3月 | 30円 |

| 2021年3月 | 20円 |

| 2022年3月 | 30円 |

| 2023年3月 | 30円 |

| 2024年3月 | 35円 |

パナソニックの配当は、2015年3月期から2020年3月期にかけて、比較的順調に推移しました。

2021年3月期の配当は、前期から減配して20円に。その要因は、業績不振により純利益(配当金の原資)が減少したためです。

2022年3月期以降は、再び回復傾向に…。2024年3月期は、前期から増配して35円の配当を実施しています。

なお、2025年3月期の予想配当金は、現時点では未定となっています(2024年5月現在)。

参考までに、パナソニックの配当方針も載せておきます。

引用元:パナソニック ホールディングス、有価証券報告書

- 業績に応じた利益配分が基本

- 配当性向30%を目安に、安定的かつ継続的な配当に努める

上記のとおり、パナソニックの配当方針は平凡な内容です。

株価が下落して、配当利回りが3%以上になる場合を除き、配当狙いの投資には魅力が少ないと考えます。

まとめ:今回のポイント

今回は、パナソニック(6752)について解説しました。

ポイントをおさらいすると、下記のとおり。

- パナソニックの株価が安い理由①:企業業績の長期低迷

- パナソニックの株価が安い理由②:不採算事業の整理に追われた

- パナソニックの株価が安い理由③:今後の成長性が不透明

- パナソニックの今後の株価は、「989円~1,372円」を予想

EPSの成長がない限り、株価は大きく伸びないと考える - パナソニックの前期(2024年3月期)の配当金は35円

- パナソニックの今期(2025年3月期)の配当金は、現時点では未定(2024年5月現在)

パナソニックは、株価が1,000円未満になることが、結構ある銘柄です。

もし、1,000円未満で購入できれば、配当利回り3%台をゲットすることや、将来的に売却益を狙える可能性も高まります。

スマホで手軽に確認できる、moomoo(ムームー)などの株アプリを利用して、会社の業績や株価をこまめにチェックすることが成功への第一歩です。

※IDを取得すれば、無料ですぐに利用できます。

>>【moomoo】アプリの使い方とメリット、使ってみた感想を解説!

※投資判断は自己責任でお願いします。

今回は以上です。