青色申告について知りたい副業サラリーマン

副業を始めたサラリーマンです。

青色申告を利用する際の条件について教えてください。

あと、青色申告のメリットや注意点についても聞かせてほしい…。

こういった質問に答えます。

本記事の内容

- 副業サラリーマンの青色申告、条件は?

- 副業サラリーマンの青色申告、メリット5つ

- 副業サラリーマンの青色申告、注意点4つ

この記事を書いている私は毎年、確定申告(青色申告)をしていて、今年の春に10回目の提出を終えました。

青色申告は、慣れてしまえばカンタンにできますが、最初のうちは少し戸惑うかもしれません。

そこで今回は、慣れないとわかりずらい青色申告について、経験者の立場らか丁寧に解説していこうと思います。

この記事を読めば、「青色申告を利用するための条件やメリット、注意点」が理解できるようになります。

※記事は3分以内に読み終わります。ぜひ、今後の参考にしてください!

副業サラリーマンの青色申告、条件は?

サラリーマンが青色申告を利用する際の条件は、下記のとおり。

- 条件①:不動産所得、事業所得、山林所得のいずれかである

- 条件②:開業届を提出している

- 条件③:青色申告承認申請書を提出している

上記の3つすべてを満たしていなければ利用できません。

それでは、1つずつ見ていきます。

条件①:不動産所得、事業所得、山林所得のいずれかである

サラリーマンが副業で不動産投資をしている(= 家賃収入がある)場合、不動産所得に該当します。

こちらの記事もご覧ください。

>> サラリーマンの確定申告!家賃収入がある人は必ずやろう!

また、副業でコンビニでアルバイトをしている場合は給与所得なので、青色申告できません。

在宅でWebライターや動画編集をしている場合で、事業的規模ではない雑所得の場合も青色申告はできません。

フリーからひと言

副業からの収入が年間300万円超、かつ記帳・帳簿の保存がある場合、事業所得扱いになります。より詳しくは、こちらを参考にしてください。

参考:「所得税基本通達の制定について」の一部改正について(国税庁)

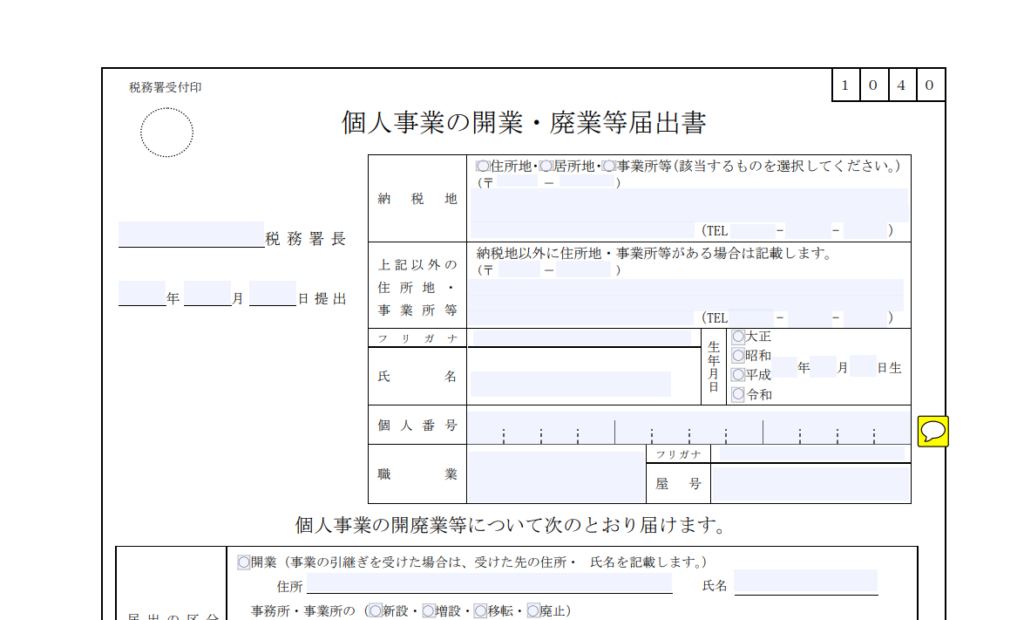

条件②:開業届を提出している

開業届(= 個人事業の開業・廃業等届出書)を提出していることも、条件の1つになります。

ちなみに、開業届は開業してから1ヵ月以内に提出しなければなりません。

未提出の場合には、税務署に確認するとともに、すぐに提出する準備をしておきましょう。

参考:開業届(国税庁)

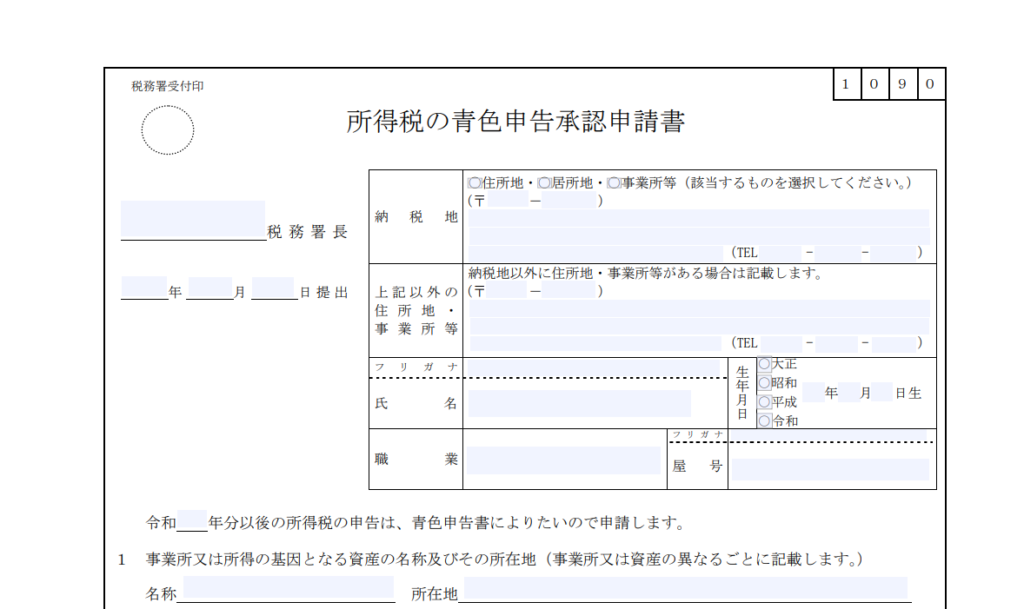

条件③:青色申告承認申請書を提出している

青色申告承認申請書の提出も、条件の1つになっています。

青色申告を利用したい年の3月15日までに提出が必要になります。

より詳しいことは、こちらをご覧ください。

副業サラリーマンの青色申告、メリット5つ

青色申告のメリットは、所得税・住民税の節税効果が大きいことですが、具体的な内容は、下記のとおりです。

- メリット①:青色申告特別控除を受けられる

- メリット②:家族の給与を必要経費にできる

- メリット③:赤字の繰越しができる

- メリット④:減価償却の特例を利用できる

- メリット⑤:電気代・ネット代などを経費にできる

それでは、解説していきます。

メリット①:青色申告特別控除を受けられる

青色申告の一番のメリットは、青色申告特別控除を受けられることです。

複式簿記による記帳、e-Taxによる電子申告などの条件を満たすことにより、最大で65万円の控除を受けることができるため、かなりの節税効果があります。

メリット②:家族の給与を必要経費にできる

青色申告をすることで、家族の給与を経費にすることができます(→ 青色事業専従者給与の特例)。

具体的には、副業を配偶者や親に手伝ってもらっている場合に、この特例を利用できます。

メリット③:赤字の繰越しができる

青色申告を行えば、かりに赤字を出してしまった場合にも特典があります。

不動産所得や事業所得で赤字(損失)を出した場合、翌年から最長で3年間、赤字を繰り越すことができます。

具体的には、令和4年に20万円の赤字が発生した場合、翌年(令和5年)に100万円の黒字になら、そこから20万円を差し引くことができます。

結果として、令和5年の課税対象額は80万円になります。

メリット④:減価償却の特例を利用できる

青色申告では、減価償却の点でもメリットがあります。

青色申告をすることで、30万円未満の固定資産(減価償却資産)であれば、一括で全額を必要経費にすることができます。

ちなみに、白色申告では、10万円以上の固定資産は、使用期間に応じて減価償却をする必要があります。 → 節税効果が小さい。

メリット⑤:電気代・ネット代などを経費にできる

自宅を事務所にしている場合、電気代やインターネット代などの一部を必要経費にすることができます。

その結果、課税対象額が低く抑えられます。

副業サラリーマンの青色申告、注意点4つ

サラリーマンが青色申告を利用する際の注意点は、下記のとおり。

- 注意点①:将来を見据えて計画的に準備をする

- 注意点②:青色申告特別控除65万円の条件を知る

- 注意点③:青色申告の対象外になる所得を理解する

- 注意点④:失業手当を受けられない可能性がある

それでは、一緒に見ていきましょう。

注意点①:将来を見据えて計画的に準備をする

注意点の1つ目は、計画的な準備をすることです。

青色申告を利用するためには、下記の2つの申請を行う必要があります。

- 開業届(個人事業の開業・廃業等届出書)

- 所得税の青色申告承認申請書

また、複式簿記による記帳や貸借対照表・損益計算書の作成なども必要になります。

これらの作業が苦手な方は、会計ソフトの導入をおすすめします。

おすすめの会計ソフトは、下記のとおり。

- やよいの青色申告 オンライン

- クラウド会計ソフト freee会計

- マネーフォワード クラウド

注意点②:青色申告特別控除65万円の条件を知る

注意点の2つ目は、青色申告特別控除65万円の条件を知ることです。

今まで述べてきた内容と重複するかも知れませんが、大事なポイントなので、ここで改めて整理しておきます。

条件は、下記のとおりです。

- 所得が、不動産所得・事業所得・山林所得のいずれか

- 複式簿記(正規の簿記の原則)による記帳

- 貸借対照表・損益計算書を確定申告書に添付し、申告期限内に提出

上記の条件をすべて満たすことで、控除額が55万円になります。

さらに、e-Taxによる電子申告か電子帳簿保存のいずれかを行うことで控除額が10万円追加されて、青色申告特別控除額が65万円になります。

注意点③:青色申告の対象外になる所得を理解する

注意点の3つ目は、青色申告の対象にならない所得を理解することです。

青色申告対象外の所得は、下記のとおり。

- 副業が給与所得の場合(コンビニや飲食店でのバイトなど)

- 副業が雑所得の場合(一時的な所得の場合)

- 株の売却益や配当金

より詳しい内容については、こちらをご確認ください。

注意点④:失業手当を受けられない可能性がある

注意点の4つ目は、失業手当を受けられない可能性があることです。

サラリーマンが、勤務先の倒産などにより失職した場合、失業手当を受け取ることができます。

ですが、開業届を提出して副業をしているサラリーマンの場合、

「失業の状態にある」とはみなされないので、失業手当を受けられない可能性があります。

さらに詳しいことは、こちらを参考にしてください。

今回は以上となります。